Postanowiliśmy skorzystać z możliwości opłacenia akcyzy online, co pozwoliło nam na szybką i wygodną transakcję bez konieczności opuszczania domu. System działał sprawnie, choć wymagał zastosowania kilku sztuczek. W przypadku opłacania akcyzy za sprowadzenie samochodu, istnieje kilka kroków, które należy podjąć. To może być, dla niektórych nowością, dlatego postanowiliśmy przybliżyć Wam jak to zrobić szybko i sprawnie.

Kupiłeś samochód, kupiłeś części i już go naprawiłeś jednak zanim zaczniesz nim jeździć, musisz opłacić akcyzę, więc przygotuj sobie wszystkie niezbędne dokumenty dotyczące sprowadzanego pojazdu, takie jak dowód rejestracyjny, faktura zakupu lub umowa kupna za granicą, ponieważ w trakcie wypełniania, będą potrzebne dane, które musisz wprowadzić do systemu.

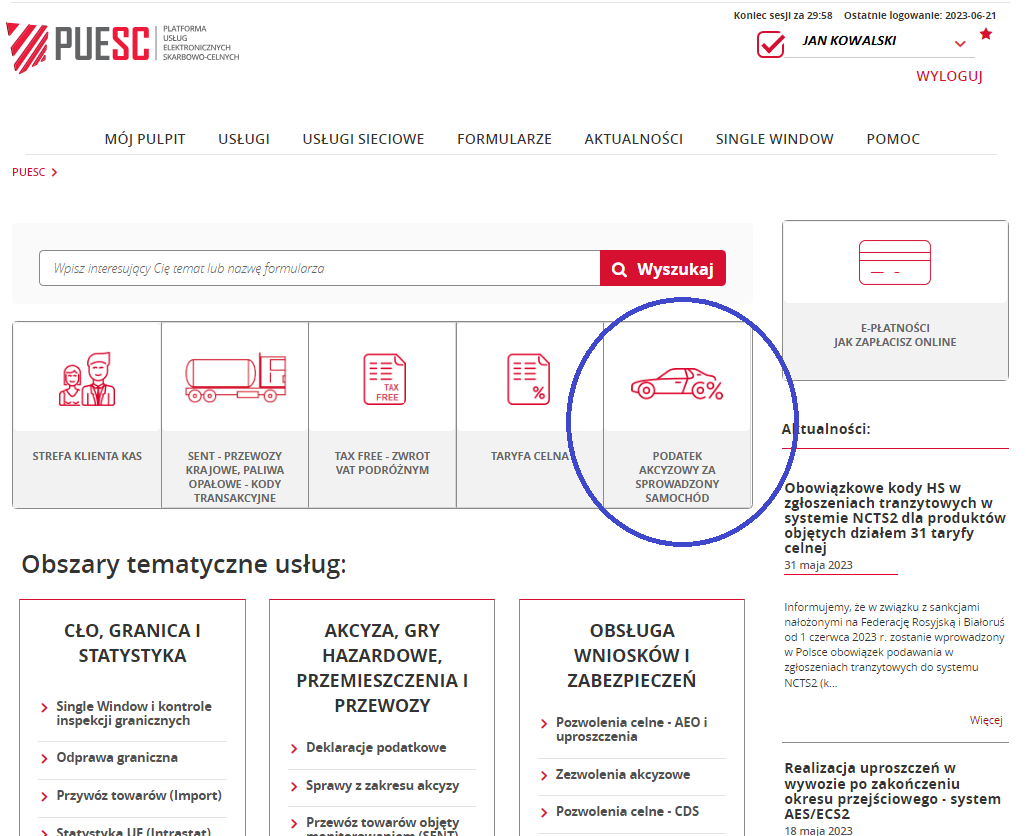

Aby opłacić akcyzę, nie jest konieczne udanie się do urzędu. Wystarczy zarejestrować się na platformie PUESC (Platforma Usług Elektronicznych Skarbowo-Celnych). Jest to wygodne miejsce, gdzie podatnicy mogą załatwić wszystkie swoje sprawy związane z urzędem. Chociaż na pierwszy rzut oka może się wydawać skomplikowana ze względu na różnorodność dostępnych usług, dla nas istotna jest tylko opłata podatku akcyzowego od wewnątrzwspólnotowego zakupu samochodu. Link do strony PUESC – znajduje się TUTAJ: PUESC – puesc.gov.pl

Tak więc zaczynamy:

Krok 1 – rejestracja na portalu PUESC

Aby dokonać płatności akcyzy online, konieczne jest zarejestrowanie się w PUESC (Platforma Usług Elektronicznych Skarbowo-Celnych). Proces tworzenia konta jest stosunkowo prosty. Oprócz podania swoich danych osobowych, konieczne jest również uzyskanie podpisu zaufanego. Istnieje kilka sposobów na jego uzyskanie, w tym poprzez ePUAP (Elektroniczną Platformę Usług Administracji Publicznej), która umożliwia zalogowanie się na stronie swojego banku.

Podczas rejestracji w PUESC będziesz musiał podać swoje dane osobowe, takie jak imię, nazwisko, adres zamieszkania itp. Następnie będziesz musiał przystąpić do procesu uzyskania podpisu zaufanego, który jest niezbędny do potwierdzenia twojej tożsamości. Jeśli wybierzesz opcję ePUAP, zalogujesz się na swoje konto bankowe, gdzie będziesz mógł złożyć wniosek o podpis zaufany.

Jeżeli będziesz miał problem z rejestracją na platformie PUESC, możesz skorzystać z infolini pomocy technicznej administracji skarbowej, pod numerem: 22 460 59 70.

Kiedy już uzyskasz podpis zaufany, będziesz mógł zalogować się na swoje konto w PUESC. Tam będziesz miał dostęp do różnych usług i opcji, w tym do opłacania akcyzy online.

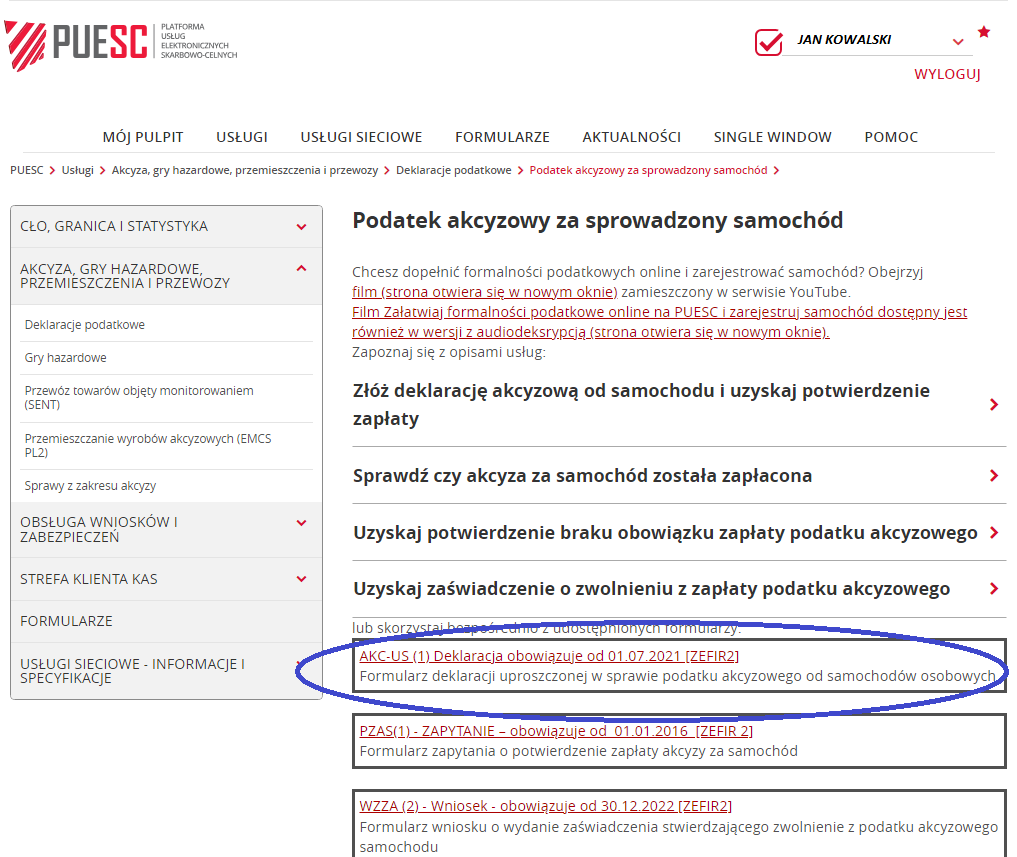

Krok 2 – wypełnienie formularz AKC-US (1)

Po pomyślnym założeniu konta i przeprowadzeniu weryfikacji (otrzymasz kod weryfikacyjny na adres e-mail, który będziesz musiał wpisać podczas pierwszego logowania do PUESC), będziesz musiał wybrać odpowiedni formularz akcyzy, którym jest formularz AKC-US (1). Jest to uproszczony formularz deklaracji dotyczący podatku akcyzowego od samochodów osobowych. Wypełnienie tego formularza wymaga podania danych osobowych oraz szczegółowych informacji dotyczących samochodu, na którym dotyczy opłata akcyzowa. Będziesz musiał podać takie informacje jak numer VIN, markę, model, pojemność silnika oraz rodzaj napędu i paliwa oraz moc. Dlatego warto wcześniej przygotować sobie niezbędne dokumenty.

Ważne jest, aby dokładnie wypełnić wszystkie wymagane pola w formularzu AKC-US (1) i podać dokładne informacje dotyczące pojazdu. Numer VIN (Vehicle Identification Number) jest szczególnie istotny, ponieważ umożliwia jednoznaczne zidentyfikowanie samochodu. Upewnij się, że wpisujesz prawidłowe dane, aby uniknąć nieprawidłowości lub opóźnień w procesie opłacania akcyzy. Zanim przejdziesz dalej sprawdź, czy wypełniłeś prawidłowo dane, wszelkie pomyłki, będą skutkować koniecznością, zrobienia korekty i znacznie wydłużą proces rejestracji.

Krok 3 – obliczenie wysokości akcyzy

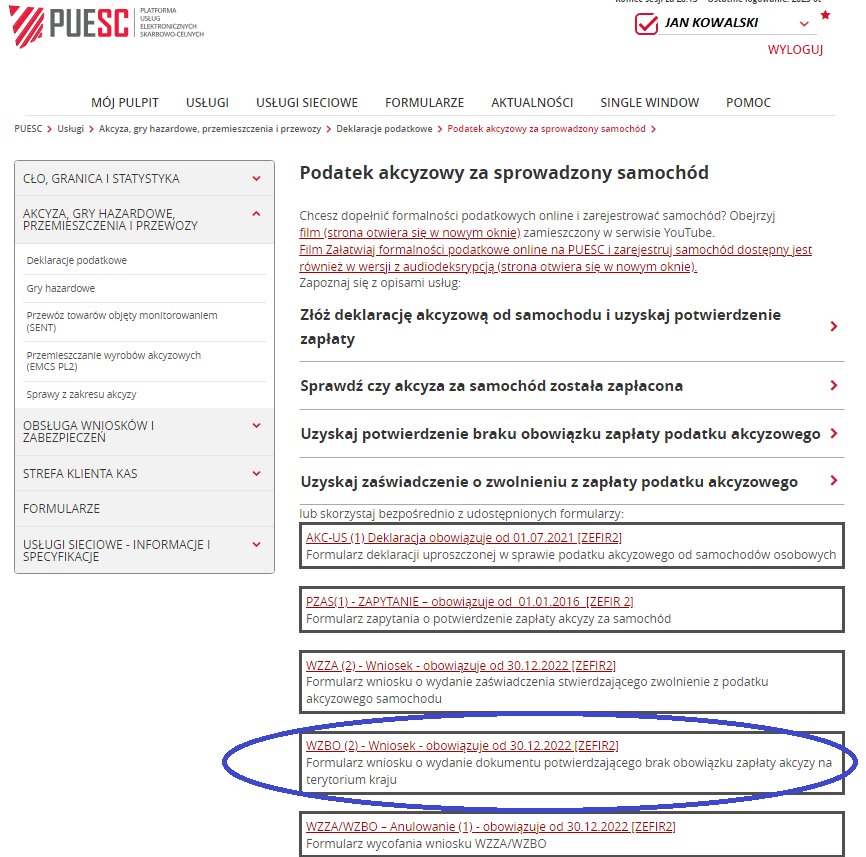

Zacznijmy od tego, czy musi być opłacona, czy wystarczy potwierdzenie zwolnienia z obowiązku opłaty. W przypadku samochodów ciężarowych do 3,5 t, nie jest wymagane opłacenie akcyzy, wystarczy potwierdzenie braku obowiązku zapłaty, o które należy wnioskować na formularzu WZBO. Załóżmy jednak, że akcyza jest wymagana i spróbujmy to obliczyć, dla jednego przykładu. Obliczenie podatku akcyzowego nie jest jednak trudne, więc zaczynamy. W Polsce istnieje kilka stawek akcyzy, które są zastosowane do różnych rodzajów pojazdów. Obecnie nie ogranicza się to już tylko do dwóch stawek, takich jak 3,1% dla samochodów o pojemności silnika poniżej 2000 cm³ i 18,6% dla samochodów o pojemności silnika powyżej 2000 cm³.

Aktualnie w Polsce obowiązują bardziej zróżnicowane stawki akcyzy w zależności od różnych czynników, takich jak rodzaj paliwa, emisja CO2, pojemność skokowa i rok produkcji. Stawki akcyzy dla samochodów osobowych zostały skomplikowane i dostosowane do zróżnicowanych czynników, aby uwzględnić wpływ na środowisko i efektywność energetyczną pojazdów.

W związku z tym, aby dokładnie obliczyć podatek akcyzowy dla konkretnego pojazdu, konieczne jest uwzględnienie tych czynników i odnalezienie odpowiedniej stawki, która jest stosowana w danym przypadku.

Aktualne stawki akcyzy:

-

18,6%: dla pojazdów o pojemności silnika od 2001 cm³ do 3500 cm³.

-

9,3%: dla samochodów hybrydowych HEV lub MHEW o pojemności silnika powyżej 2001 cm³, hybryd typu Plug-in (PHEV) oraz samochodów elektrycznych REX o pojemności silnika powyżej 2001 cm³.

-

3,1%: dla pojazdów o pojemności silnika do 2000 cm³.

-

1,55%: dla samochodów hybrydowych HEV lub MHEW o pojemności silnika do 2000 cm³.

-

0%: dla hybryd typu Plug-in (PHEV) oraz samochodów elektrycznych REX o pojemności silnika do 2000 cm³.

Podatki akcyzowe płaci się w złotówkach. Aby obliczyć wysokość podatku, należy uwzględnić średni kurs walutowy według tabeli NBP na dzień powstania obowiązku podatkowego.

Zgodnie z przepisami w zakresie podatku akcyzowego (Wersja od: 6 czerwca 2023 r. do: 30 czerwca 2023 r.), obowiązek podatkowy z tytułu nabycia wewnątrzwspólnotowego samochodu osobowego niezarejestrowanego wcześniej na terytorium kraju zgodnie z przepisami o ruchu drogowym powstaje z dniem:

1)

przemieszczenia samochodu osobowego z terytorium państwa członkowskiego na terytorium kraju – jeżeli nabycie prawa rozporządzania samochodem osobowym jak właściciel nastąpiło przed przemieszczeniem samochodu na terytorium kraju;

2)

nabycia prawa rozporządzania samochodem osobowym jak właściciel – jeżeli nabycie prawa rozporządzania samochodem osobowym jak właściciel nastąpiło po przemieszczeniu samochodu osobowego na terytorium kraju;

3)

złożenia wniosku o rejestrację samochodu osobowego na terytorium kraju zgodnie z przepisami o ruchu drogowym – jeżeli podmiot występujący z wnioskiem o rejestrację na terytorium kraju nabytego wewnątrzwspólnotowo samochodu osobowego nie jest jego właścicielem.

Wprowadzając datę obowiązku podatkowego i pozostałe dane, uzyskamy w systemie informację o wysokości podatku akcyzowego, którą następnie będziemy musieli uiścić.

Warto zauważyć, że stawki akcyzy mogą podlegać zmianom w zależności od przepisów i polityki podatkowej. Przed dokonaniem obliczeń podatkowych zaleca się skonsultowanie z aktualnymi danymi i przepisami oraz skorzystanie z dostępnych narzędzi lub informacji dostarczonych przez odpowiedni organ skarbowy, aby uzyskać najświeższe i dokładne informacje dotyczące obliczania podatku akcyzowego, niekiedy przepisy w tym zakresie, zmieniają się częściej, niż nam się wydaje.

Krok 4 – podpis i przesłanie deklaracji do urzędu

Deklarację trzeba zapisać, zapisana deklaracja będzie widoczna w panelu MÓJ PULPIT, ale na tym nie koniec. Trzeba ją także podpisać podpisem elektronicznym i wysłać do urzędu. Aby to zrobić, trzeba wejść w zakładkę Mój pulpit” i „dokumenty”. Podpisanie może nastąpić poprzez profil zaufany poprzez aplikację Waszego banku, lub podpis kwalifikowany, a następnie za pomocą ikony WYŚLIJ, przesłać do urzędu.

Krok 5 – dokonanie płatności akcyzy

Doszliśmy do momentu, kiedy wiemy ile mamy do zapłacenia i możemy dokonać opłaty akcyzy. Niestety platforma PUESC nie pozwala na przyjęcie bezpośredniej wpłaty i nie przekieruje nas do naszego banku. Trzeba zrobić to niezależnie, wchodząc na stronę internetową własnego banku.

Można oczywiście zapłacić tradycyjnie w okienku, odwiedzić ulubioną placówkę poczty polskiej i uśmiechnąć się do pracującej tam pani z prośbą o pomoc, ale znacznie prościej, zrobić to, za pośrednictwem bankowości elektronicznej. Płatność dokonujemy nie poprzez zwykłą wpłatę, tylko opcję płatności podatków, a w zobowiązaniu wpisać AKC-US.

Rachunek bankowy jest jeden dla wszystkich opłacających akcyzę:

-

rachunek bankowy nr 84 1010 1270 0008 2422 2400 0000,

-

odbiorca: Urząd Skarbowy w Nowym Targu, ul. Parkowa 13, 34-400 Nowy Targ,

-

aby łatwiej zidentyfikować płatność, warto wpisać nazwę i adres zobowiązanego oraz swoje dane. Przyjmijmy, że może to być NIP podatnika, nr PESEL, powinno się wpisać także nr VIN pojazdu, za który opłacana jest akcyza.

Proszę się nie nie zdziwi, że podatek akcyzowy, opłacamy na rzecz urzędu w Nowym Targu, to właśnie tamtejszy urząd został specjalnie wyznaczony do przyjmowania płatności online, umożliwiając mieszkańcom i przedsiębiorcom wygodne i szybkie uregulowanie swoich zobowiązań.

Krok 6 – pobranie potwierdzenia

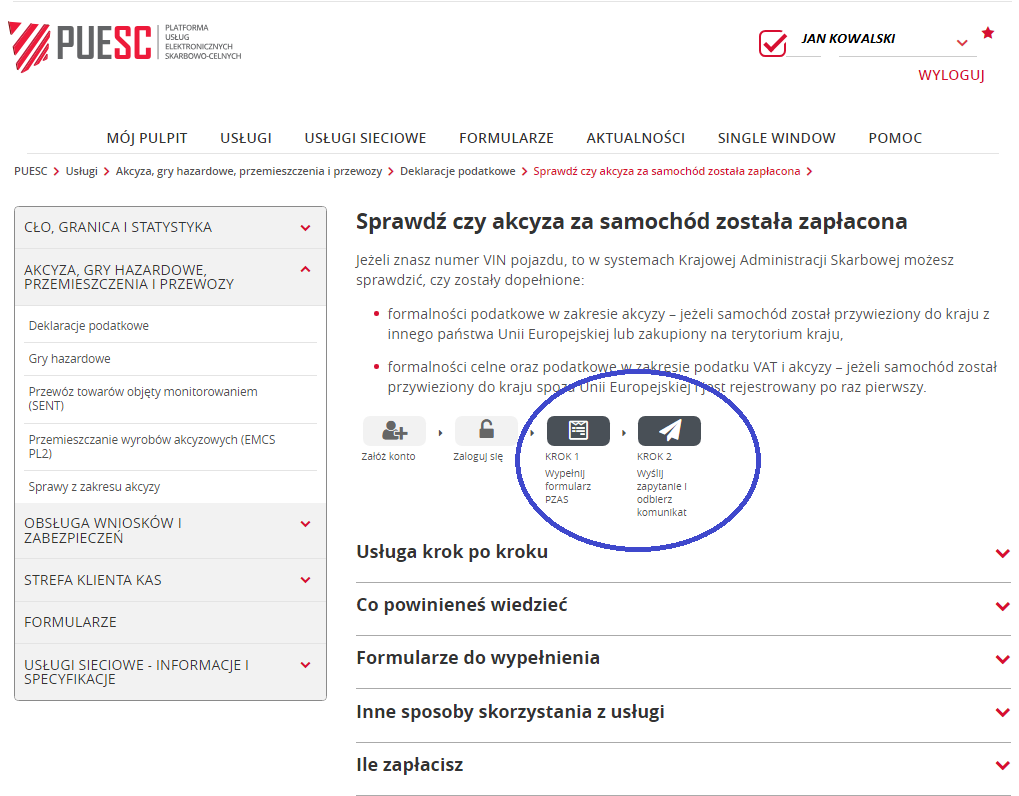

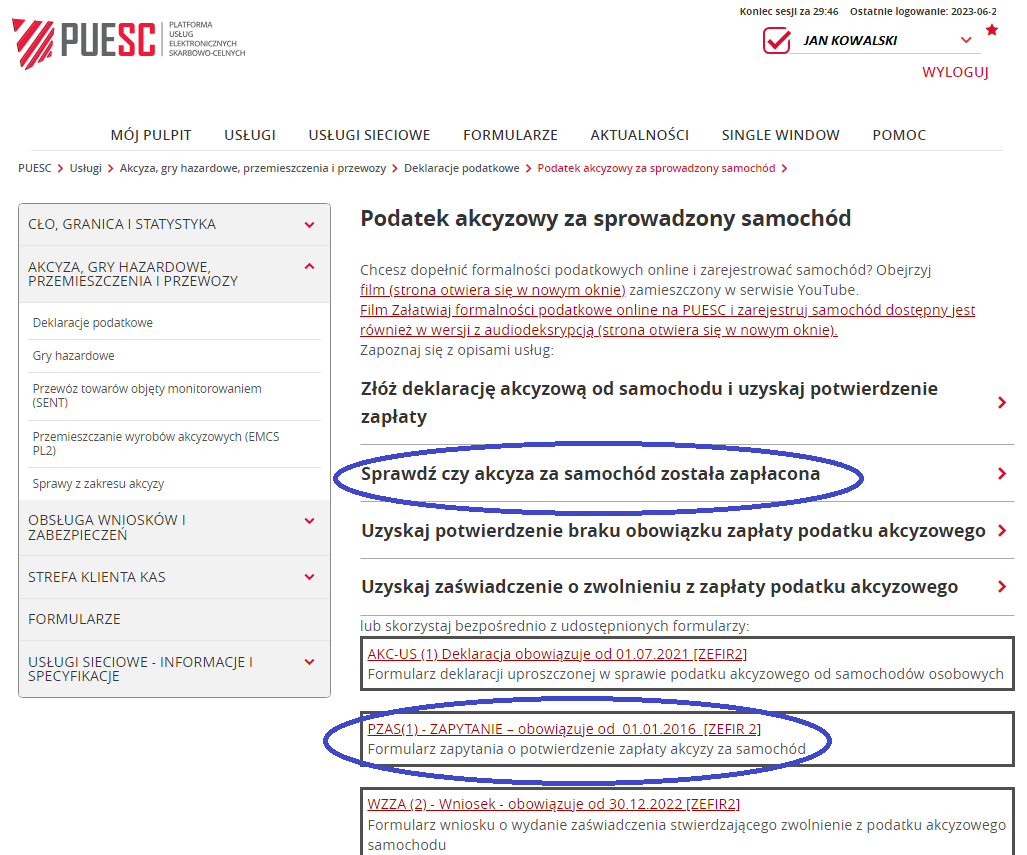

Akcyzę opłaciliśmy, ale nie mamy jeszcze żadnego dokumentu, który to potwierdza, a potwierdzenie dokonanej płatności, według wydziału komunikacji, jest niewystarczające. Aby zarejestrować samochód, trzeba wybrać się do wydziału komunikacji z papierowym dokumentem potwierdzającym zapłatę podatku. Musimy więc wykonać kolejną operacje na platformie usług PUESC, a mianowicie pobrać stosowny dokument. Aby to zrobić, konieczne jest złożenie kolejnego wniosku za pośrednictwem PUESC (Platformy Usług Elektronicznych Skarbowości Celnej). Niemniej jednak, proces ten wymaga pewnej cierpliwości. Po złożeniu wniosku AKC-US (Akcyzy – Usługi Celne), dokonaniu płatności akcyzy w banku, należy odczekać 24 godziny, aby potwierdzenie naszej płatności zostało zarejestrowane. Dopiero wtedy można złożyć wniosek PZAS (Potwierdzenie Zapłaty Akcyzy w Systemie), który służy do uzyskania potwierdzenia zapłaty akcyzy.

Aby to zrobić, konieczne jest złożenie kolejnego wniosku za pośrednictwem PUESC (Platformy Usług Elektronicznych Skarbowości Celnej). Niemniej jednak, proces ten wymaga pewnej cierpliwości. Po złożeniu wniosku AKC-US (Akcyzy – Usługi Celne), dokonaniu płatności akcyzy w banku, należy odczekać 24 godziny, aby potwierdzenie naszej płatności zostało zarejestrowane. Dopiero wtedy można złożyć wniosek PZAS (Potwierdzenie Zapłaty Akcyzy w Systemie), który służy do uzyskania potwierdzenia zapłaty akcyzy.

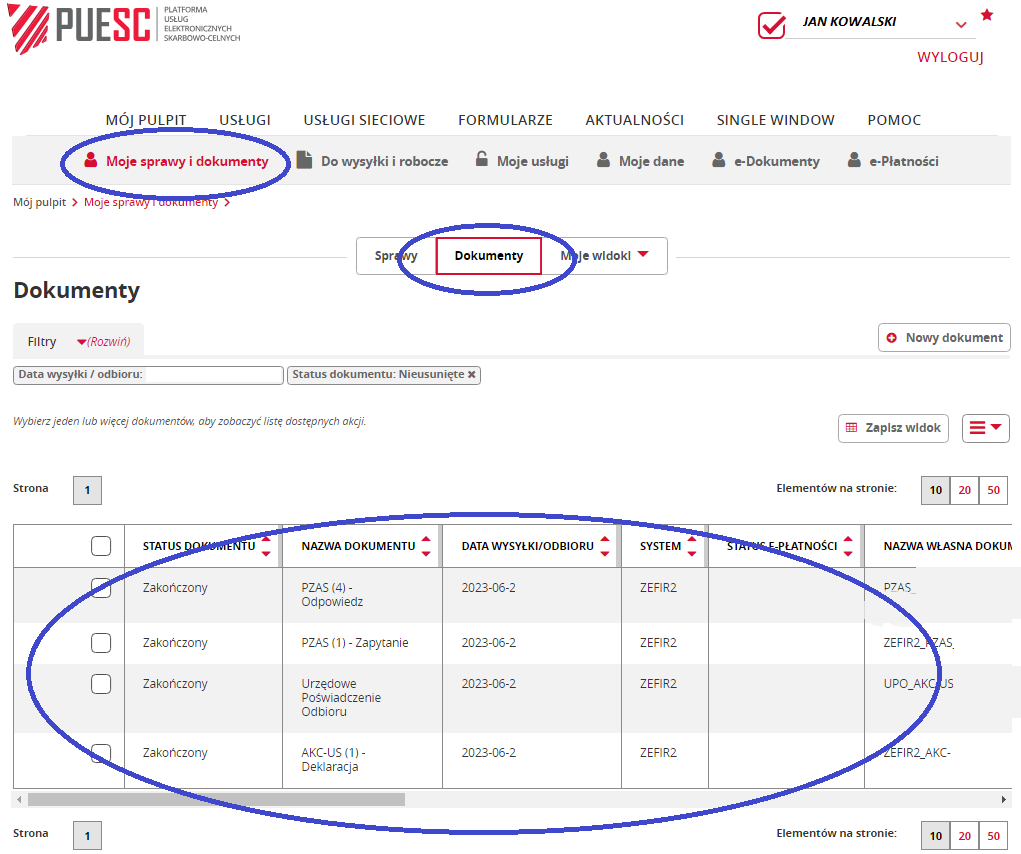

Po zalogowaniu się na swoje konto w PUESC, w zakładce “Mój pulpit” będą widoczne wszystkie sprawy dotyczące danego podatnika. Następnie należy przejść do sekcji “Moje sprawy i dokumenty” i wybrać opcję “Dokument”. Tam można odnaleźć dokument potwierdzający dokonaną płatność akcyzy. W przypadku otrzymania komunikatu informującego o uregulowanej akcyzie, dołączony będzie również dokument potwierdzający zapłatę PZAS w formacie PDF.

Nieuregulowanie należnej kwoty podatku akcyzowego wiąże się z koniecznością zapłaty odsetek, co jest istotnym czynnikiem, który skłania podatników do terminowego uregulowania swoich zobowiązań. W przypadku opóźnienia w płatności akcyzy, wysokość naliczanych odsetek zależy od dwóch czynników: długości opóźnienia i szybkości uregulowania zaległości. Mogą one wynieść 4 lub 8 procent w skali roku.

Naliczanie odsetek ma na celu zachęcenie podatników do terminowego wypełniania swoich obowiązków podatkowych. Oznacza to, że im dłużej podatnik zwleka z uregulowaniem należności, tym większa będzie suma naliczanych odsetek. W praktyce oznacza to, że zaniedbanie płatności akcyzy może znacząco zwiększyć ostateczną kwotę do zapłaty.

Należy zauważyć, że naliczanie odsetek za opóźnienie w płatności akcyzy jest obligatoryjne i niezależne od okoliczności. Bez względu na przyczynę opóźnienia, organy podatkowe zawsze muszą naliczać odsetki. Dlatego też, aby uniknąć dodatkowych kosztów, podatnicy powinni być świadomi konsekwencji związanych z nieterminowym regulowaniem zobowiązań podatkowych.

Przyjmijmy jednak, że zdarzyła się sytuacja niezależna od Ciebie, która wymaga naliczenia odsetek. Jak dokonać obliczeń? Na pomoc przychodzi oficjalny portal Ministerstwa Finansów. Na stronie podatki.gov.pl dostępny jest kalkulator odsetek, który ułatwia dokonanie odpowiednich obliczeń – KLIKNIJ TUTAJ., aby go użyć. Wystarczy podać kwotę zobowiązania, datę powstania zobowiązania oraz termin płatności. Kalkulator samodzielnie obliczy należne odsetki. Po uzyskaniu wyniku, pozostaje już tylko dokonać odpowiedniego przelewu.

Korzystanie z kalkulatora odsetek na stronie Ministerstwa Finansów jest prostym i wygodnym sposobem na ustalenie dokładnej kwoty odsetek do zapłacenia. Wprowadzając odpowiednie dane, takie jak wysokość zobowiązania, datę powstania zobowiązania oraz termin płatności, kalkulator automatycznie wykonuje niezbędne obliczenia. Dzięki temu podatnik ma pewność, że kwota odsetek zostanie prawidłowo określona i uwzględniona w płatności.

Umożliwienie dostępu do takiego narzędzia na oficjalnej stronie Ministerstwa Finansów pokazuje zaangażowanie w zapewnienie transparentności i ułatwienie obliczeń podatkowych dla obywateli. To ważne, że instytucje rządowe dostarczają takie narzędzia, które umożliwiają skuteczne samodzielne zarządzanie finansami i wywiązanie się z obowiązków podatkowych.

W przypadku wystąpienia sytuacji, która wymaga naliczenia odsetek, zaleca się skorzystanie z kalkulatora odsetek na stronie Ministerstwa Finansów, aby uzyskać precyzyjne wyniki. Jest to prosta i skuteczna metoda, która pomaga podatnikom w dokładnym określeniu należnych kwot. Dzięki temu mogą oni szybko uregulować zaległości podatkowe i uniknąć dodatkowych konsekwencji finansowych.

Spóźnienie w regulowaniu zobowiązań podatkowych jest formalnie uznawane za naruszenie przepisów podatkowych, które może być traktowane jako wykroczenie lub nawet przestępstwo skarbowe. Jeśli doszło do takiego naruszenia, warto zwrócić uwagę na instytucję czynnego żalu, która daje możliwość wyrażenia skruchy przez podatnika wobec urzędu, a konkretnie naczelnika urzędu skarbowego.

Dzięki złożeniu czynnego żalu, naczelnik urzędu skarbowego ma możliwość odstąpienia od wymierzenia kary, ograniczając sprawę jedynie do naliczenia ustawowych odsetek. Jest to istotne, ponieważ pozwala to na zakończenie sprawy bez konieczności ponoszenia dodatkowych sankcji karnej. Co ważne, możliwość złożenia czynnego żalu istnieje również w formie elektronicznej, co dodatkowo ułatwia proces. Wykorzystanie instytucji czynnego żalu daje podatnikowi szansę wykazania skruchy i chęci naprawy swojego błędu. Warto podkreślić, że składając czynny żal, podatnik przyznaje się do popełnienia naruszenia przepisów podatkowych i deklaruje gotowość do wyrównania swojego obowiązku wobec organów podatkowych. Ta forma współpracy i przejawienie uczciwości może mieć pozytywny wpływ na dalsze postępowanie organów podatkowych. Złożenie czynnego żalu w formie elektronicznej to wygodne i efektywne rozwiązanie, które odpowiada współczesnym standardom komunikacji. Umożliwia to podatnikom szybkie i bezpieczne złożenie wniosku o skruchę oraz minimalizuje potrzebę osobistego udania się do urzędu skarbowego. Podsumowując, instytucja czynnego żalu jest ważnym narzędziem dla podatników, którzy uznają swoje błędy i dążą do naprawienia sytuacji. Skorzystanie z tej możliwości pozwala na uniknięcie kar oraz skrócenie procesu uregulowania zobowiązań podatkowych, co stanowi korzystne rozwiązanie zarówno dla podatnika, jak i dla organów podatkowych.

Dzięki temu urząd czyli naczelnik, może odstąpić od wymierzenia kary, kończąc sprawę na ustawowych odsetkach. Co istotne czynny żal możesz także złożyć w formie elektronicznej.

Cały proces był relatywnie prosty, ale istnieje potencjał do dalszego uproszczenia. Szczególnie na stronie PUESC, brakuje jasnych informacji dotyczących kolejnych kroków na poszczególnych etapach. W przypadku wątpliwości jedyną dostępną opcją jest kontakt telefoniczny z infolinią. Na szczęście obsługują ją żywi konsultanci, którzy są w stanie udzielić niezbędnej pomocy i przyznam, że skorzystałem z tej opcji, aby doprecyzować jak postępować z korektą akcyzy.

Aby zapewnić użytkownikom łatwiejszy dostęp do informacji i skrócić czas oczekiwania na odpowiedzi, warto byłoby rozważyć ulepszenie systemu obsługi klienta. Można zastosować rozwiązania takie jak rozszerzenie bazy wiedzy, w której znajdują się szczegółowe instrukcje dotyczące poszczególnych etapów procesu. To umożliwiłoby podatnikom samodzielną nawigację i lepsze zrozumienie kolejnych działań, bez konieczności dzwonienia na infolinię.

Ważne jest, że w przypadku kontaktu telefonicznego z infolinią, możliwość rozmowy z żywymi konsultantami jest dostępna. To zdecydowanie ułatwia komunikację i pozwala na otrzymanie konkretnych odpowiedzi na pytania czy wątpliwości. Jednakże, w celu jeszcze większego usprawnienia procesu, warto również rozważyć rozwinięcie innych kanałów komunikacji, takich jak czat online czy system zgłaszania elektronicznych pytań. To zapewniłoby jeszcze większą dostępność dla podatników i skróciło czas oczekiwania na odpowiedzi.

Co zrobić, kiedy mamy błąd w akcyzie – korekta akcyzy.

Zapłacone, mamy potwierdzenie, wszystko wydawać by się mogło jest OK, jednak w wydziale komunikacji, dowiadujemy się, że popełniliśmy błąd w roczniku lub numerze VIN. Co dalej w takiej sytuacji.

W przypadku osób nie prowadzących działalności gospodarczej, można próbować załatwić sprawę w urzędzie skarbowym, ten jednak skieruje sprawę do izby skarbowej, lub wyśle nas osobiście aby tą sprawę załatwić w tej instytucji. Najprościej jednak, dokonać korekty w systemie PUESC, podobnie jak wcześniej zrobiliśmy to składając deklarację. Ponadto, tylko taka możliwość istnieje od 2021 roku, dla osób prowadzących działalność gospodarczą, którzy mogą składać korektę tylko przez system.

Operacja jest podobna, jednak, jest kilka aspektów, na które należy zwrócić uwagę, i posiadać przed rozpoczęciem pewne informacje, jak na przykład numer UPO, czyli Urzędowe Potwierdzenie Odbioru, a tym samym Unikalny Numer Procedury Obsługi, czyli identyfikator przypisywany przez urząd skarbowy do każdej prowadzonej sprawy podatkowej. Jest to specjalny numer, który umożliwia identyfikację i śledzenie konkretnej procedury w systemie administracji podatkowej.

Numer UPO jest nadawany w celu uproszczenia procesu komunikacji między podatnikiem a organem podatkowym oraz ułatwienia identyfikacji danej sprawy. Dzięki temu numerowi można precyzyjnie odwoływać się do konkretnego postępowania podatkowego i uniknąć niejasności czy pomyłek.

Podatnik otrzymuje numer UPO w trakcie załatwiania swojej sprawy podatkowej w urzędzie skarbowym. Numer ten jest zwykle zawarty w odpowiednich dokumentach oraz korespondencji wysyłanej przez urząd podatkowy w związku z daną procedurą.

W przypadku kontaktu z urzędem skarbowym lub korzystania z usług elektronicznych, ważne jest podanie numeru UPO w celu jednoznacznej identyfikacji sprawy i zapewnienia prawidłowej obsługi.

Numer UPO ma zatem kluczowe znaczenie dla śledzenia postępowań podatkowych, zapewnienia przejrzystości i skuteczności administracji podatkowej oraz ułatwienia komunikacji między podatnikiem a organem podatkowym.

Składanie korekty akcyzy – proces.

Po zalogowaniu do platformy PUESC, wybieramy podobnie jak przy pierwotnej operacji formularz AKC-US (1), z tą różnicą, że w kolejnym kroku wybieramy opcję korekty. Następnie musimy powiązać nasz nowy wniosek na formularzu AKC-US (1), z wcześniejszym, który już został złożony i opłacony. Dlatego właśnie będzie potrzebny numer UPO, z poprzedniego wniosku, ponieważ ten indywidualny numer musimy wpisać. System dzięki temu, automatycznie powiąże nasze dokumenty.

Następnie, wprowadzamy właściwe dane, zwracając uwagę, aby nie popełnić kolejnego błędu. Jeżeli wcześniejszy błąd spowodował, konieczność uregulowania, różnicy w akcyzie, będziemy musieli, kolejny raz wykonać operację związaną z opłatą (czasem także z odsetkami). Jeżeli jednak, nie ma takiej konieczności, zapisujemy wniosek, a następnie wysyłamy go do urzędu. Jeżeli, nie było konieczności regulowania różnicy w wysokości akcyzy, możemy zaraz po wysłaniu wniosku, ponownie złożyć formularz PZAS, który otrzymamy w formie odpowiedzi, w przeciągu kilku sekund. Pobieramy dokument w PDF, drukujemy i to wszystko. Możemy przyjąć, że z przeszliśmy proces pozytywnie.

Niniejszy „poradnik” powstał, na dzień 24.06.2023 r. Pamiętajcie, że przepisy i aktualizacja systemu PUESC, po tej dacie mogły ulec zmianie.